ĪĪĪĪßt(y©®)╦ÄŠW(w©Żng)12į┬12╚šėŹĪĪEvaluatePharmaūŅą┬░l(f©Ī)▓╝┴╦2017─Ļ╚½Ū“ųŲ╦ÄśI(y©©)Ū░š░ł¾(b©żo)ĖµŻ¼ęįŽ┬Äū³c(di©Żn)ųĄĄ├ĻP(gu©Īn)ūóŻ║

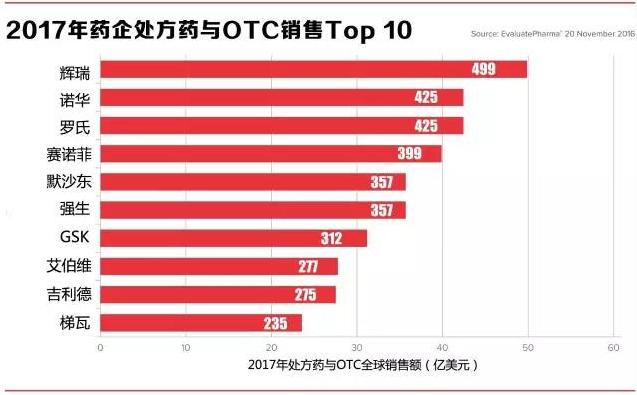

ĪĪĪĪĪ± ▌x╚Ż©PfizerŻ®ę└┼f└╬└╬š╝ō■(j©┤)ųŲ╦ÄąąśI(y©©)└Ž┤¾Ąž╬╗Ż¼2017─ĻŲõ╚½Ū“╠ÄĘĮ╦Ä┼cOTCĄ─õN╩█Ņ~ŅA(y©┤)ėŗ(j©¼)ĮėĮ³500ā|├└į¬Ż╗

ĪĪĪĪĪ± ░ó▀_(d©ó)─Šå╬┐╣Ż©HumiraŻ®▀Ć╩Ū╚½Ū“ūŅĢ│õN╦Ä╬’Ż╗

ĪĪĪĪĪ± ┴_╩ŽŻ©RocheŻ®┼c┘ÉųZĘŲŻ©SanofiŻ®╝▒ŪąĄ╚┤²Ė„ūįųž³c(di©Żn)«a(ch©Żn)ŲĘ½@┼·Ż¼Ųõųą┴_╩Ž╩ŪČÓ░l(f©Ī)ąįė▓╗»░Yų╬»¤╦Ä╬’OcrevusŻ¼┘ÉųZĘŲ╩ŪŲż─w▓Īų╬»¤╦Ä╬’dupilumabŻ╗

ĪĪĪĪĪ± ČYüĒŻ©Eli LillyŻ®╦¹▀_(d©ó)└ŁĘŪŻ©CialisŻ®┼c▌x╚Ż©PfizerŻ®╚f░¼┐╔Ż©ViagraŻ®Ą─├└ć°īŻ└¹Č╝īó├µ┼RūŅ┤¾═■├{Ż╗

ĪĪĪĪĪ± ┐╔─▄│÷¼F(xi©żn)Ą─ČÉ╩šĖ─Ė’╝░ŽÓæ¬(y©®ng)Č°üĒĄ─┘YĮ╗ž┴„│▒╗“?y©żn)ķŠ▐ą═▓ó┘Å┤Ņ┼_Ż╗

ĪĪĪĪĪ± Ū░čž┐Ų╝╝╚ńCAR-T»¤Ę©ĪóCrispr╗∙ę“ŠÄ▌ŗ╝╝ąg(sh©┤)┼c╗∙ę“»¤Ę©Ą─▀M(j©¼n)š╣ĪŻ

ĪĪĪĪŽ┬├µüĒųž³c(di©Żn)┐┤ę╗Ž┬2017─Ļ╚½Ū“╩«┤¾Ģ│õN╦Ä┼c╩«ÅŖ(qi©óng)╦ÄŲ¾Ą─ŪķørĪŻ

ĪĪĪĪ╔·╬’ŅÉ╦Ų╦Ä═■├{7┤¾Ģ│õN╦Ä

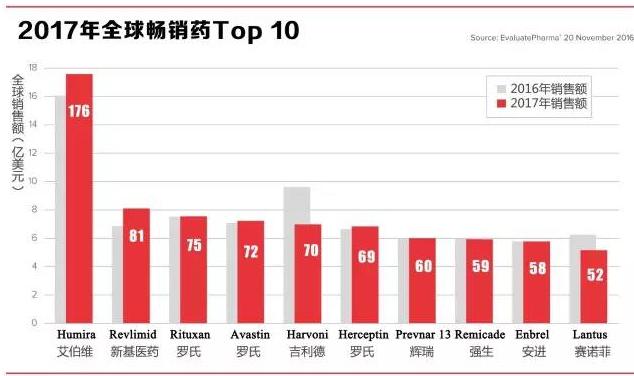

ĪĪĪĪĖ∙ō■(j©┤)ŅA(y©┤)£yŻ¼2017─Ļ╚½Ū“Ģ│õN╦ÄTop 10░±å╬▓ó¤oĪ░║┌±RĪ▒│÷¼F(xi©żn)ĪŻ░ó▀_(d©ó)─Šå╬┐╣ęį176ā|├└į¬Ą──ĻõN╩█Ņ~ę└┼fĘĆ(w©¦n)Šė░±╩ūŻ¼ī”įSČÓųŲ╦ÄŲ¾śI(y©©)Č°čįŻ¼Ą├ę└┐┐Ųõš¹¾w«a(ch©Żn)ŲĘŠĆ▓┼─▄▀_(d©ó)ĄĮ▀@ę╗Š▐Ņ~öĄ(sh©┤)ųĄĪŻ▓╗▀^Ż¼░¼▓«ŠSŻ©AbbVieŻ®Ą─Ī░║├╚šūėĪ▒ę▓▓╗ķL┴╦Ż║░ó▀_(d©ó)─Šå╬┐╣Ą─╔·╬’ŅÉ╦Ų╦Ä═■├{š²▓Į▓Į▒ŲĮ³Ż¼ŅA(y©┤)ėŗ(j©¼)ūŅ┐ņĢ■į┌2018─Ļ╔Ž╩ąĪŻ╔·╬’ŅÉ╦Ų╦ÄĄ─═■┴”▀Ć▓╗ų╣ė┌┤╦Ż¼2017─Ļ╚½Ū“╩«┤¾Ģ│õN╦Äųą▀ĆėąŲõ╦³6éĆ«a(ch©Żn)ŲĘę▓īó╩▄ĄĮĖéĀÄ═■├{ĪŻ

ĪĪĪĪ▓╗▀^Ż¼╬╗ė┌░±å╬Ą┌2╬╗Ą─üĒ─ŪČ╚░ĘŻ©RevlimidŻ®ę└┼fłį(ji©Īn)═”Ż¼įō╦Ä╩Ūą┬╗∙ßt(y©®)╦ÄŻ©CelgeneŻ®Į³─ĻüĒĄ─į÷ķLų¦ų∙Ż¼▓óīó└^└m(x©┤)▒Ż│ųĪŻō■(j©┤)ŅA(y©┤)£yŻ¼2017─Ļįō╦ÄĄ──ĻõN╩█Ņ~×ķ81ā|├└į¬Ż¼į┌┴Ēę╗Ę▌ł¾(b©żo)ĖµųąŻ¼EvaluatePharmaŅA(y©┤)£yŲõ2022─ĻĄ─õN╩█Ņ~īó▀_(d©ó)130ā|├└į¬ĪŻ▌x╚Ą─Ę╬čūę▀├ń┼µā║Ż©Prevnar 13Ż®ę▓╚įŽĒ╩▄ų°ķLĢrķgĄ─īŻ└¹▒Żūo(h©┤)Ų┌Ż¼Ųõ2017─ĻĄ──ĻõN╩█Ņ~ŅA(y©┤)ėŗ(j©¼)īó×ķ60ā|├└į¬ĪŻ▀@éĆ│╔┐ā╦Ų║§ŲĮĄŁ¤oŲµŻ¼Č°ę╗éĆ║▄ųžę¬Ą─įŁę“╩ŪŲõöĪĮo┴╦ūį╝║Ż║┼µā║¤o▒╚čĖ╦┘ĄžĖ▓╔w┴╦╩ął÷Ż¼ęįų┬ė┌ø]┴¶Ž┬ČÓ╔┘┐š░ū┤²╠Ņča(b©│)ĪŻ

ĪĪĪĪ╝¬└¹Ą┬▓╗│ŅĪ░╔ŽŅ^ŚlĪ▒

ĪĪĪĪ«ö(d©Īng)╚╗Ż¼Ģ│õN╦Äę▓▓╗ęŖĄ├ę╗Č©╩Ūį┌īŻ└¹ĄĮŲ┌║¾▓┼Ģ■įŌė÷õN╩█Ņ~┤¾Ę∙Ž┬Ą°ĪŻ╔Ē╠Äį┌ĮĄ£žĄ─▒¹Ė╬╦Ä╩ął÷ųąŻ¼╝¬└¹Ą┬Ż©Gilead SciencesŻ®Ą─HarvoniŠ═▓╗ąę│╔×ķŲõųąę╗åTĪŻō■(j©┤)ŅA(y©┤)£yŻ¼2017─Ļįō╦ÄĄ──ĻõN╩█Ņ~īóÅ─Į±─ĻĄ─Į³░┘ā|├└į¬ĮĄų┴70ā|├└į¬ĪŻ╝¬└¹Ą┬š¹éĆ▒¹Ė╬╦Ä«a(ch©Żn)ŲĘĮM║ŽŻ¼░³└©ßśī”╚½▓┐╗∙ę“ą═▒¹Ė╬Ą─ą┬╦ÄEpclusaį┌ā╚(n©©i)Ż¼ŅA(y©┤)ėŗ(j©¼)ų╗─▄ĦüĒ117ā|├└į¬Ą─õN╩█Ņ~ĪŻ

ĪĪĪĪEvaluatePharmaīó┤╦├Ķ╩÷×ķĪ░═§│»Ą─▒└╦·Ī▒ĪŻĮ±─ĻŻ¼╝¬└¹Ą┬š¹éĆ▒¹Ė╬╦Ä«a(ch©Żn)ŲĘĮM║ŽŅA(y©┤)ėŗ(j©¼)Ģ■žĢ½I(xi©żn)149ā|├└į¬Ż¼▒╚ą┬╗∙ßt(y©®)╦Ä─ĻČ╚╩š╚ļ─┐ś╦(bi©Īo)Ą─112ā|├└į¬▀ĆČÓĪŻ«ö(d©Īng)Ū░Ż¼╝¬└¹Ą┬š²╠Äė┌╠Ņča(b©│)õN╩█Ņ~ōp╩¦Ą─Š▐┤¾ē║┴”Ž┬Ż¼═Č┘Yš▀ī”─┐Ū░¼F(xi©żn)ĀŅ▓ó▓╗ØMęŌĪŻ╗“įSŻ¼╝¬└¹Ą┬š³Š╚ūį╝║╩š╚ļĄ─ĘNĘN┼e┤ļĢ■ūīŲõ│╔×ķ2017─ĻĄ─Ņ^Śl│Ż┐═ĪŻ

ĪĪĪĪ═ŌĮńī”╝¬└¹Ą┬▀M(j©¼n)ąą┤¾▓ó┘ÅĄ─║¶┬ĢĖ±═ŌĖ▀ĪŻ╩┬īŹ(sh©¬)╔ŽŻ¼Ųõ╩ųŅ^¼F(xi©żn)Į│õįŻŻ¼║Ż═Ō┘Y«a(ch©Żn)ėą160ā|├└į¬ų«ČÓŻ¼╚¶╠ž└╩Ųšš■Ė«īŹ(sh©¬)╩®ČÉäš(w©┤)ą┬š■Ż¼▀@╣PÕXŠ═ėą═¹╗ž┴„├└ć°ĪŻ▓╗▀^Ż¼ę╗Ą®╦∙ėą├└ć°ųŲ╦ÄŲ¾śI(y©©)Č╝─▄į┌┤·ārśOąĪĄ─ŪķørŽ┬īóļx░Č¼F(xi©żn)ĮĦ╗ž╝ęŻ¼╗“įSėųīó═Ųäė╩š┘ÅārĖ±Ą─┤¾Ę∙╔ŽØqĪŻ

ĪĪĪĪį┘░č─┐╣Ō▐D(zhu©Żn)╗ž╔·╬’ŅÉ╦Ų╦ÄĄ─═■├{╔ŽüĒĪŻ░▌ČYüĒ┼c▓¬┴ųĖ±ę¾Ė±║▓Ż©Boehringer IngelheimŻ®Ą─╔·╬’ŅÉ╦Ų╦ÄŻ©ėŗ(j©¼)äØ▒Šį┬į┌├└ć°╔Ž╩ąŻ®╦∙┘nŻ¼┘ÉųZĘŲĄ─üĒĄ├ĢrŻ©LantusŻ®ų▒ĮėĄ°┬õų┴2017─Ļ╚½Ū“Ģ│õN╦ÄTop 10Ą─░±╬▓Ż¼ŅA(y©┤)£yĄ──ĻõN╩█Ņ~Å─2016─ĻĄ─69ā|├└į¬ĮĄų┴2017─ĻĄ─52ā|├└į¬ĪŻ┤╦═ŌŻ¼▌x╚½@┼·Ą─ėóĘ“└¹╬¶å╬┐╣Ż©RemicadeŻ®Ą─╔·╬’ŅÉ╦Ų╦ÄŻ¼ę▓īóÅŖ(qi©óng)╔·Ż©Johnson & JohnsonŻ®ėą═¹į┌įō╦Ä╔Ž½@Ą├Ą─59ā|├└į¬õN╩█Ņ~ų├ė┌’L(f©źng)ļUųąĪŻ

ĪĪĪĪ┼c┤╦═¼ĢrŻ¼ųZ╚AŲņŽ┬╔ĮĄ┬╩┐Ż©SandozŻ®Ą─ę└─Ū╬„ŲšŻ©EnbrelŻ®╔·╬’ŅÉ╦Ų╦ÄęčĮø(j©®ng)½@Ą├FDA┼·£╩(zh©│n)Ż¼Ą½░▓▀M(j©¼n)Ż©AmgenŻ®╚įį┌═©▀^īŻ└¹Ę©═źčėūĶŲõ╔Ž╩ąĪŻ┤╦═ŌŻ¼┴_╩ŽĄ─╚²┤¾Ģ│õN«a(ch©Żn)ŲĘ└¹═ū╬¶å╬┐╣Ż©RituxanŻ®ĪóžÉĘźå╬┐╣Ż©AvastinŻ®┼cŪ·═ūųķå╬┐╣Ż©HerceptinŻ®īóĘų┴ą2017─Ļ╚½Ū“Ģ│õN╦ÄTop 10░±Ą─Ą┌3Īó4Īó6╬╗Ż¼ŲõŠ∙īóį┌ĮėŽ┬üĒÄū─Ļā╚(n©©i)├µ┼R╔·╬’ŅÉ╦Ų╦ÄĄ─ĖéĀÄĪŻ

ĪĪĪĪ╠▌═▀öDĄ¶AZ│╔╩«ÅŖ(qi©óng)░±å╬ą┬├µ┐ū

ĪĪĪĪ▓╗▀^Ż¼▒M╣▄├└ć°ųŲ╦ÄąąśI(y©©)į┌š■▓▀īė├µ╔Žīó├µ┼RŠ▐ūāŻ©╚ńĖ³ōQFDAŠųķLŻ¼äéäé═©▀^Ą─ĪČ21╩└╝o(j©¼)ų╬ė·Ę©░ĖĪĘ╝ė╦┘╦Ä╬’ķ_░l(f©Ī)Ż¼ą┬š■Ė«┐╔─▄ī”╦Äār▓╔╚Ī╣▄┐ž┤ļ╩®Ż®Ż¼╚½Ū“╦ÄŲ¾Ą─┼┼├¹Ė±Šų▓ó▓╗Ģ■į┌Č╠Ģrķgā╚(n©©i)░l(f©Ī)╔·▌^┤¾ūā╗»Ż¼│²ĘŪėą│¼╝ē▓ó┘Å│÷¼F(xi©żn)ĪŻ

ĪĪĪĪ▌x╚Ą─└Ž┤¾Ąž╬╗╚į╚╗¤o┐╔║│äėŻ¼ŅA(y©┤)ėŗ(j©¼)Ųõ2017─Ļ╠ÄĘĮ╦Ä┼cOTCĄ─õN╩█Ņ~īó▀_(d©ó)ĄĮ499ā|├└į¬Ż¼▀@ėąę╗▓┐ĘųĄ├Üw╣”ė┌Ųõī”║š╔²╚Ż©HospiraŻ®Ą─▓ó┘ÅĪŻųZ╚A┼c┴_╩Žīó²RŅ^▓ó▀M(j©¼n)Ż¼Ęų┴ą2Īó3╬╗Ż¼2017─Ļ╠ÄĘĮ╦Ä┼cOTCĄ─õN╩█Ņ~ŅA(y©┤)ėŗ(j©¼)Š∙×ķ425ā|├└į¬ĪŻ

ĪĪĪĪ┘ÉųZĘŲĪó─¼╔│¢|ĪóÅŖ(qi©óng)╔·┼cĖ╠m╦ž╩Ę┐╦Ż©GlaxoSmithKlineŻ®ę└┤╬š╝ō■(j©┤)╚½Ū“╦ÄŲ¾Top 10Ą─ųąė╬╬╗ų├Ż¼ 2017─ĻŅA(y©┤)£yĄ─╩š╚ļĘČć·×ķ312ā|├└į¬Ż©GSKŻ®Ī½399ā|├└į¬Ż©┘ÉųZĘŲŻ®ĪŻ░¼▓«ŠSŻ©AbbVieŻ®Īó╝¬└¹Ą┬┼cĘ┬ųŲ╦ÄŠ▐Ņ^╠▌═▀Ż©TevaŻ®╣ŽĘų┴╦░±å╬ųą╩ŻėÓĄ─Ž»╬╗Ż¼Ųõ2017─ĻĄ─╩š╚ļŅA(y©┤)ėŗ(j©¼)Š∙×ķ200ČÓā|├└į¬ĪŻųĄĄ├ę╗╠ߥ─╩ŪŻ¼╠▌═▀╩Ūįō░±å╬Ą─ą┬├µ┐ūŻ¼į┌╚ź─ĻĄ─ł¾(b©żo)ĖµųąŻ¼į┌Ųõ╬╗ų├╔ŽĄ─Ų¾śI(y©©)╩Ū░ó╦╣└¹┐ĄŻ©AstraZenecaŻ®ĪŻ |