醫(yī)藥網(wǎng)12月21日訊 舊的格局正在打破,新的格局尚未形成。2016年中國(guó)醫(yī)藥市場(chǎng)在政策調(diào)整、經(jīng)濟(jì)下行等多方壓力下艱難前行,產(chǎn)業(yè)增速和利潤(rùn)保持仍保持增長(zhǎng)態(tài)勢(shì)。資本市場(chǎng)以創(chuàng)新、海外戰(zhàn)略和轉(zhuǎn)型為關(guān)鍵點(diǎn)。中國(guó)醫(yī)藥工業(yè)信息中心咨詢總監(jiān)兼首席咨詢師盧敏麗在第76屆全國(guó)藥品交易會(huì)上分析了2016年中國(guó)醫(yī)藥市場(chǎng)現(xiàn)狀,并提出我國(guó)醫(yī)藥行業(yè)在2017年將完成更有質(zhì)量的成長(zhǎng)。

醫(yī)藥工業(yè)經(jīng)濟(jì)未來(lái)保持增長(zhǎng)態(tài)勢(shì)

盧敏麗介紹,“十三五”初期,我國(guó)醫(yī)藥工業(yè)經(jīng)濟(jì)規(guī)模保持穩(wěn)步發(fā)展,主營(yíng)業(yè)務(wù)收入和利潤(rùn)總額持續(xù)增長(zhǎng)。2016年醫(yī)藥工業(yè)企業(yè)主營(yíng)業(yè)務(wù)收入近三萬(wàn)億元,預(yù)計(jì)2017年將達(dá)到3.2萬(wàn)億元;且醫(yī)藥工業(yè)企業(yè)的利潤(rùn)總額也將持續(xù)提升,在2017年達(dá)到3686億元。

同時(shí),我國(guó)醫(yī)藥工業(yè)在經(jīng)歷了過(guò)去幾年的產(chǎn)業(yè)升級(jí)陣痛之后,無(wú)論是營(yíng)收增速還是利潤(rùn)增速較過(guò)去兩年均有回升,預(yù)計(jì)2017年增速將進(jìn)一步提升。2016年,醫(yī)藥工業(yè)企業(yè)主營(yíng)業(yè)務(wù)收入累計(jì)增速為10.3%,利潤(rùn)總額累計(jì)增速為15.6%。2017年會(huì)分別增長(zhǎng)到10.5%和15.8%。

細(xì)分市場(chǎng):銷售終端向基層市場(chǎng)轉(zhuǎn)移

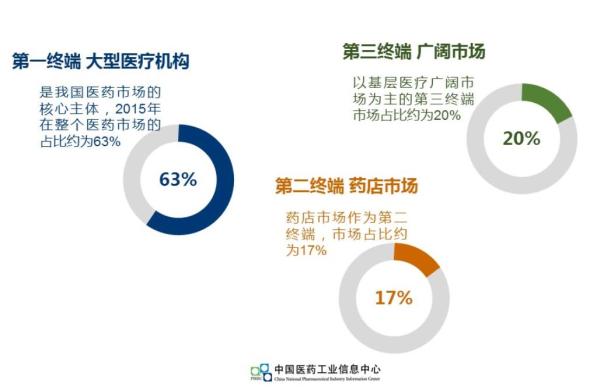

盧敏麗表示,我國(guó)醫(yī)藥市場(chǎng)的布局緊跟政策變化、社會(huì)發(fā)展進(jìn)行調(diào)整。分析2015年的最新數(shù)據(jù),以銷售中心細(xì)分市場(chǎng)后發(fā)現(xiàn),我國(guó)醫(yī)藥市場(chǎng)的核心主體為大型醫(yī)療機(jī)構(gòu),占比約為63%,緊隨其后的第二終端是藥店市場(chǎng),占比17%;第三終端是以基層醫(yī)療為主的廣闊市場(chǎng),占比20%。目前,慢病、常見(jiàn)病的治療重心逐漸轉(zhuǎn)移到基層市場(chǎng),因此基層市場(chǎng)將會(huì)是未來(lái)醫(yī)藥企業(yè)布局的重點(diǎn)市場(chǎng),未來(lái)占比會(huì)逐漸增加。

以藥品類型細(xì)分市場(chǎng)來(lái)看,我國(guó)藥品市場(chǎng)上化學(xué)制劑的銷售額占比最高,甚至超過(guò)中成藥和生物藥物銷售額的總和。2015年整個(gè)藥品市場(chǎng)的銷售額為1.3萬(wàn)億,其中化藥制劑銷售額為8880億元,約占國(guó)內(nèi)藥品市場(chǎng)總量的66.5%;生物藥品銷售額為1095億元,約占市場(chǎng)總量的8.2%;中成藥市場(chǎng)規(guī)模約為3379億元,約占市場(chǎng)總量的25.3%。

而以從業(yè)企業(yè)類型細(xì)分市場(chǎng)后,中成藥作為主營(yíng)產(chǎn)品的企業(yè)數(shù)量最多,達(dá)到市場(chǎng)的1/3以上。跟據(jù)中國(guó)醫(yī)藥工業(yè)信息中心的統(tǒng)計(jì),目前全國(guó)共有原料藥和制劑生產(chǎn)企業(yè)約5065家,主營(yíng)產(chǎn)品分別為原料藥、化學(xué)制劑、中成藥和生物藥物的企業(yè)數(shù)量占比分別為25.6%、22.4%、32.7%和19.2%,排名前列的仍為中成藥、原料藥制劑和化藥制劑。

根據(jù)治療領(lǐng)域細(xì)分,2015年我國(guó)藥品市場(chǎng)最重要的組成部分為抗感染藥、心血管系統(tǒng)用藥、抗腫瘤藥、神經(jīng)系統(tǒng)用藥和消化系統(tǒng)用藥五大領(lǐng)域。跟據(jù)中國(guó)醫(yī)藥工業(yè)信息中心統(tǒng)計(jì),五大類用藥在我國(guó)樣本醫(yī)院藥品市場(chǎng)的規(guī)模占比分別為12.57%、12.52%、10.02%、9.08%和8.59%。

醫(yī)藥產(chǎn)業(yè)監(jiān)管法規(guī)趨嚴(yán) 產(chǎn)品成本將提升

盧敏麗認(rèn)為,藥品是防病治病的特殊商品,因此醫(yī)藥產(chǎn)業(yè)各環(huán)節(jié)受政策及監(jiān)管法規(guī)的影響均較大。研發(fā)方面,化藥制劑分類的調(diào)整、臨床數(shù)據(jù)資產(chǎn)核查、仿制藥的評(píng)價(jià)、臨床急需產(chǎn)品的調(diào)整、藥用包含輔料和藥用管理審批的公告等都會(huì)對(duì)整個(gè)藥品市場(chǎng)造成影響。政策方面,醫(yī)療改革逐步提升基層醫(yī)療能力、鼓勵(lì)社會(huì)辦醫(yī)、推進(jìn)藥品零加成、控制藥占比等多項(xiàng)舉措也在改變著藥品市場(chǎng)的結(jié)構(gòu)。

2016年中國(guó)醫(yī)藥市場(chǎng)發(fā)展具備多項(xiàng)推動(dòng)因素:

1、剛性需求不斷增加。人口增長(zhǎng)、慢性病發(fā)病數(shù)量增加、老齡化城鎮(zhèn)化進(jìn)程加快、農(nóng)村基層醫(yī)療需求旺盛等一系列變化,都屬于醫(yī)藥產(chǎn)業(yè)發(fā)展的剛性需求,其會(huì)使整個(gè)醫(yī)藥市場(chǎng)不斷膨脹增長(zhǎng)。

2、支付能力提高。目前中國(guó)醫(yī)療保障體系的覆蓋率已經(jīng)達(dá)到95%以上,人均醫(yī)療保障力度不斷提升,人民健康意識(shí)和疾病負(fù)擔(dān)的能力增強(qiáng),使得整個(gè)人群的醫(yī)療支付能力進(jìn)一步提升。

3、醫(yī)療衛(wèi)生投入力度不斷增加。2015年全國(guó)衛(wèi)生總費(fèi)用突破4萬(wàn)億,占GDP百分比為6.0%,政府對(duì)醫(yī)療衛(wèi)生投入的不斷增加成為市場(chǎng)發(fā)展的重要推動(dòng)因素。

4、宏觀政策紅利。“健康中國(guó)”現(xiàn)已成為國(guó)家戰(zhàn)略,醫(yī)療健康產(chǎn)業(yè)建設(shè)提高到了國(guó)家層面。除此之外,《中國(guó)制造2025》中的重要領(lǐng)域發(fā)展方向、《醫(yī)藥工業(yè)“十三五”發(fā)展規(guī)劃》的重點(diǎn)發(fā)展領(lǐng)域都為整個(gè)醫(yī)藥產(chǎn)業(yè)的發(fā)展指明了方向。

但在機(jī)會(huì)面前,醫(yī)藥市場(chǎng)發(fā)展還同時(shí)面臨多項(xiàng)挑戰(zhàn):

1、宏觀經(jīng)濟(jì)影響。2015年我國(guó)GDP增速為6.9%,已降至7%以下,同期藥品市場(chǎng)規(guī)模的增幅僅為7.87%,表面上看醫(yī)藥市場(chǎng)的增速高于GDP增速,但宏觀經(jīng)濟(jì)環(huán)境不振會(huì)對(duì)整個(gè)醫(yī)藥市場(chǎng)造成較大影響。

2、行業(yè)標(biāo)準(zhǔn)及監(jiān)管趨嚴(yán),產(chǎn)品成本加大。2015版《中國(guó)藥典》以及《藥品注冊(cè)管理辦法(修訂稿)》均指明,原研藥和仿制藥的概念將消失,取而代之的是“全球新”概念,而且所有改良劑型的產(chǎn)品必須是臨床及生產(chǎn)短缺的產(chǎn)品。不斷增加的生產(chǎn)工藝自查要求、藥品審評(píng)審批的全面改革均顯示出醫(yī)藥行業(yè)標(biāo)準(zhǔn)及監(jiān)管越發(fā)嚴(yán)格的變化趨勢(shì),藥品生產(chǎn)的成本會(huì)不斷增加。

3、藥品采購(gòu)及藥價(jià)管理機(jī)制對(duì)市場(chǎng)施壓。我國(guó)最新確定的藥品招標(biāo)采購(gòu)方法、取消藥品最高零售價(jià)規(guī)定,使藥品價(jià)格的控制壓力日益凸顯。藥品采購(gòu)和藥價(jià)管理的新機(jī)制對(duì)醫(yī)藥行業(yè)發(fā)展也將產(chǎn)生新的重要影響。近日,人社部相關(guān)人員表示,未來(lái)多家企業(yè)在某一治療領(lǐng)域均通過(guò)仿制藥一致性評(píng)價(jià)時(shí),制定支付標(biāo)準(zhǔn)將以通用名為標(biāo)準(zhǔn),即原研藥和仿制藥將站在同一起跑線上,區(qū)別只在于商品品牌。

醫(yī)改重新規(guī)劃市場(chǎng)結(jié)構(gòu) 企業(yè)多元合作抵御風(fēng)險(xiǎn)

盧敏麗總結(jié),未來(lái)中國(guó)醫(yī)藥市場(chǎng)發(fā)展趨勢(shì)可以歸納為增長(zhǎng)、優(yōu)化、整合、監(jiān)管四個(gè)關(guān)鍵點(diǎn)。

新增長(zhǎng)時(shí)代,政策、老齡化等因素將繼續(xù)利好醫(yī)藥行業(yè),更多創(chuàng)新藥物和醫(yī)療政策問(wèn)世也將更多刺激行業(yè)增長(zhǎng)。

新優(yōu)化時(shí)代,醫(yī)改深入進(jìn)行、分級(jí)診療制度逐步推進(jìn)、基層醫(yī)療市場(chǎng)逐步強(qiáng)化,影響藥品終端市場(chǎng)的結(jié)構(gòu)。基層醫(yī)療市場(chǎng)布局零售渠道將成為未來(lái)方向,多家大型外資制藥公司如賽諾菲、阿斯利康等都已開(kāi)始布局基層市場(chǎng),醫(yī)藥代表對(duì)基層醫(yī)院的拜訪會(huì)更加頻繁。

新整合時(shí)代,醫(yī)藥行業(yè)會(huì)進(jìn)一步整合,并購(gòu)數(shù)量和金額會(huì)逐年增長(zhǎng),藥企合作極速擴(kuò)張,國(guó)企、外企及資本之間的合作形式更加多元化,通過(guò)建立更大規(guī)模的金融實(shí)體控制成本,抵御風(fēng)險(xiǎn)。

新監(jiān)管時(shí)代,醫(yī)藥行業(yè)監(jiān)管將會(huì)更進(jìn)一步增強(qiáng),市場(chǎng)準(zhǔn)入地位進(jìn)一步提高,促使行業(yè)洗牌和企業(yè)轉(zhuǎn)型。 |

銘鉉")

擊展開(kāi)")