ĪĪĪĪßt(y©®)╦ÄŠW(w©Żng)1į┬10╚šėŹĪĪō■(j©┤)├ūā╚(n©©i)ŠW(w©Żng)ĪČųž³c(di©Żn)│Ū╩ą┴Ń╩█╦ÄĄĻųą│╔╦ÄĮKČ╦Ėé(j©¼ng)ĀÄ(zh©źng)Ė±ŠųĪĘ’@╩ŠŻ¼2015─Ļųž³c(di©Żn)│Ū╩ą┴Ń╩█╦ÄĄĻųą│╔╦Ä╩ął÷(ch©Żng)ęÄ(gu©®)─ŻŪ░╚²┤¾ŅÉš╝ō■(j©┤)Į³╬Õ│╔Ą─ųą│╔╦Ä╩ął÷(ch©Żng)ĪŻ

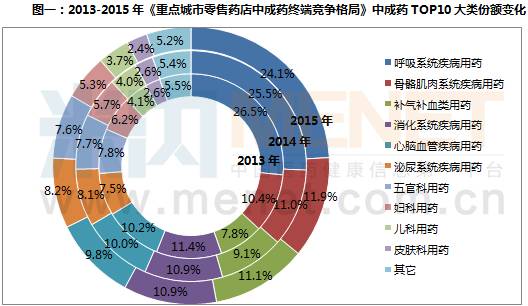

ĪĪĪĪŲõųą║¶╬³ŽĄĮy(t©»ng)╝▓▓Īė├╦Äš╝▒╚24.1%ĪŻ2013-2015─ĻĘ▌Ņ~│ų└m(x©┤)Ž┬╗¼Ż¼╣Ū„└╝Ī╚ŌŽĄĮy(t©»ng)╝▓▓Īė├╦Äš╝▒╚11.9%Ż¼Ę▌Ņ~▌^Ū░ā╔─Ļėą╦∙╔Ž╔²Ż¼ča(b©│)ÜŌča(b©│)č¬ŅÉė├╦Äš╝▒╚11.1%Ż¼2013-2015─Ļ╩ął÷(ch©Żng)š╝▒╚│ų└m(x©┤)╔Ž╔²Ż¼├┌─“ŽĄĮy(t©»ng)╝▓▓Īė├╦Ä╩ął÷(ch©Żng)š╝▒╚ę▓╩Ū╔ŽØqæB(t©żi)ä▌(sh©¼)Ż¼ŲõėÓ┤¾ŅÉš╝▒╚Š∙┬įėąŽ┬╗¼ĪŻ

ĪĪĪĪÅ─╦─ŅÉ│Ū╩ą┐┤Ż¼ę╗ŅÉĪóČ■ŅÉ│Ū╩ąī┘ė┌Ž¹┘M(f©©i)╦«ŲĮ▌^Ė▀ŅÉą═Ą─│Ū╩ąŻ¼▀@ŅÉ│Ū╩ą┴Ń╩█ųą│╔╦ÄŲĘŅÉĮY(ji©”)śŗ(g©░u)▌^×ķŽÓ╦ŲŻ¼Ū░╬ÕŲĘŅÉę└┤╬×ķ║¶╬³ŽĄĮy(t©»ng)╝▓▓Īė├╦ÄĪó╣Ū„└╝Ī╚ŌŽĄĮy(t©»ng)╝▓▓Īė├╦ÄĪóča(b©│)ÜŌča(b©│)č¬ŅÉė├╦ÄĪóŽ¹╗»ŽĄĮy(t©»ng)╝▓▓Īė├╦Ä┼cą──Xč¬╣▄╝▓▓Īė├╦ÄĪŻ

ĪĪĪĪ╚²Īó╦─ŅÉ│Ū╩ąī┘ė┌Ž¹┘M(f©©i)╦«ŲĮŽÓī”(du©¼)▌^╚§Ą─│Ū╩ąŻ¼į┌╦ÄŲĘĮY(ji©”)śŗ(g©░u)╔Ž┼cę╗ĪóČ■ŅÉ│Ū╩ąėą├„’@Ą─▓Ņ«ÉŻ¼Ž±╚²ŅÉ│Ū╩ą┼┼├¹Ą┌ę╗╬╗Ą─╩Ūą──Xč¬╣▄ė├╦ÄŻ¼Ųõ┤╬▓┼╩Ū║¶╬³ŽĄĮy(t©»ng)╝▓▓Īė├╦ÄŻ¼Ą┌╚²╩ŪŽ¹╗»ŽĄĮy(t©»ng)╝▓▓Īė├╦ÄĪŻ

ĪĪĪĪČ°Ą┌╦─ŅÉ│Ū╩ąė├╦ÄĮY(ji©”)śŗ(g©░u)┼┼├¹Ą┌ę╗╬╗ļm╚╗ę▓╩Ū║¶╬³ŽĄĮy(t©»ng)╝▓▓ĪŻ¼Ą½Ą┌Č■╬╗Ą─ģs╩Ūą──Xč¬╣▄╝▓▓Īė├╦ÄŻ¼Ą┌╚²ĪóĄ┌╦─╬╗▓┼╩Ū╣Ū„└╝Ī╚ŌŽĄĮy(t©»ng)╝▓▓Īė├╦Ä║═ča(b©│)ÜŌča(b©│)č¬ŅÉė├╦ÄĪŻ

ĪĪĪĪį┌ę╗ĪóČ■ŅÉ│Ū╩ą┴„äė(d©░ng)╚╦┐┌ŽÓī”(du©¼)▌^ČÓŻ¼─Ļ▌p╚╦ę▓ŽÓī”(du©¼)▌^ČÓŻ¼ę“Č°│ŻęŖ▓Īė├╦ÄĢ■(hu©¼)š╝ų„ī¦(d©Żo)Ąž╬╗Ż¼Č°į┌╚²Īó╦─ŅÉ│Ū╩ąŻ¼┴„äė(d©░ng)ąį╚╦┐┌▌^╔┘Ż¼╚╦┐┌┌ģė┌└Ž²g╗»Ż¼┬²ąį╝▓▓Īė├╦ÄīóųØuš╝ų„ī¦(d©Żo)Ąž╬╗ĪŻ

ĪĪĪĪŽÓī”(du©¼)Č°čįŽ¹┘M(f©©i)╦«ŲĮ▌^Ė▀Ą─│Ū╩ąŲĘ┼Ų╝»ųąČ╚ę▓ŽÓī”(du©¼)▌^Ė▀

ĪĪĪĪ═©▀^(gu©░)╩ął÷(ch©Żng)╝»ųąČ╚Ą─Ęų╬÷Ż¼╬ęéā┐╔ęį┐┤│÷┴Ń╩█ųą│╔╦Ä╩ął÷(ch©Żng)Ą─ąąśI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)ĀŅørĪŻĘų╬÷╩ął÷(ch©Żng)╝»ųąĄ─ųĖś╦(bi©Īo)═©│ŻėąąąśI(y©©)╝»ųą┬╩Ż©CRnŻ®Īó║šŽŻ┬³ųĖöĄ(sh©┤)Īó┬Õü÷ŲØŪ·ŠĆĪó╗∙─ߎĄöĄ(sh©┤)Īó─µųĖöĄ(sh©┤)Ą╚Ą╚Ż¼ĮėŽ┬üĒ(l©ói)╬ęéāīóė├╦─ŅÉ│Ū╩ąŪ░░╦ŲĘ┼ŲĘ▌Ņ~║Žėŗ(j©¼)Ż©CR8Ż®üĒ(l©ói)Ęų╬÷╦─ŅÉ│Ū╩ą╦ÄŲĘ╩ął÷(ch©Żng)ŲĘ┼Ų╝»ųąČ╚Ą─ŪķørĪŻ

ĪĪĪĪÅ─2015─ĻüĒ(l©ói)┐┤Ż¼╦─ŅÉ│Ū╩ąĄ─CR8Š∙Ą═ė┌20%Ż¼┐╔ęŖī┘ė┌Ęų╔óą═Ą─Ėé(j©¼ng)ĀÄ(zh©źng)╩ął÷(ch©Żng)ĪŻŽÓī”(du©¼)Č°čįŻ¼Č■ŅÉ│Ū╩ąĄ─╩ął÷(ch©Żng)╝»ųąČ╚ūŅĖ▀Ż¼×ķ19.6%Ż╗ūŅĄ═Ą─╩Ū╚²ŅÉ│Ū╩ąŻ¼×ķ10.9%Ż¼ę╗ŅÉ║═Č■ŅÉ│Ū╩ąĄ─╩ął÷(ch©Żng)╝»ųąČ╚Š∙į┌14.6%ū¾ėęĪŻ

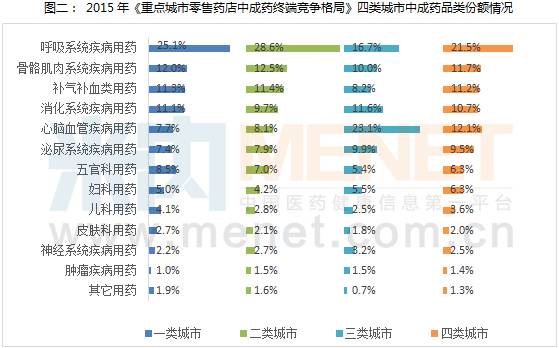

ĪĪĪĪÅ─▀@└’╬ęéā┐╔ęį░l(f©Ī)¼F(xi©żn)ę╗éĆ(g©©)ęÄ(gu©®)┬╔╩ŪŽ¹┘M(f©©i)Ė▀│Ū╩ąĄ─╩ął÷(ch©Żng)ŲĘ┼Ų╝»ųąČ╚ŽÓī”(du©¼)▌^Ė▀▌^Ż¼ī”(du©¼)ŲĘ┼ŲĄ─šJ(r©©n)┐╔ęį▌^Ė▀Ż¼Č°Ž¹┘M(f©©i)╦«ŲĮ▌^Ą═│Ū╩ąĄ─╩ął÷(ch©Żng)╝»ųąČ╚ėųŽÓī”(du©¼)▌^ĄūŻ¼ī”(du©¼)ŲĘ┼ŲĄ─ę└┘ć▌^ąĪĪŻ

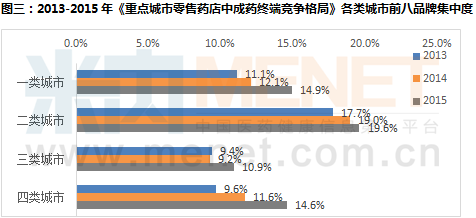

ĪĪĪĪÅ─2013-2015─Ļ╦─ŅÉ│Ū╩ą┴Ń╩█ųą│╔╦ÄCR8ŲĘ┼Ų║Žėŗ(j©¼)ū▀ä▌(sh©¼)üĒ(l©ói)┐┤Ż¼Ė„ŅÉ│Ū╩ąĄ─ŲĘ┼Ų╝»ųąČ╚Š∙ėą▓╗═¼│╠Č╚Ą─╔Ž╔²Ż¼Ųõųą╦─ŅÉ│Ū╩ą┼cę╗ŅÉ│Ū╩ąĄ─╔Ž╔²Ę∙Č╚▌^Ė▀Ż¼į┌2éĆ(g©©)░┘Ęų³c(di©Żn)ū¾ėęĪŻļSų°ć°(gu©«)╝ęī”(du©¼)╦ÄŲĘĄ─▒O(ji©Īn)╣▄╚š┌ģć└(y©ón)Ė±Ż¼╬┤üĒ(l©ói)╩ął÷(ch©Żng)īóĢ■(hu©¼)╠į╠Łę╗┼·Ėé(j©¼ng)ĀÄ(zh©źng)┴”▌^╚§Ą─╦ÄŲĘŻ¼ŅA(y©┤)Ų┌╩ął÷(ch©Żng)ŲĘ┼Ų╝»ųąČ╚īóĢ■(hu©¼)▀M(j©¼n)ę╗▓Į╝»ųąĪŻ

ĪĪĪĪČ■ŅÉ│Ū╩ą┴Ń╩█╦ÄĄĻ╗»īW(xu©”)╦ÄųąŻ¼õN╩█Ū░╚²ŲĘ┼ŲĘųäe╩Ū▌x╚Ą─░ó═ąĘź╦¹═ĪŌ}Ų¼Īó▌x╚Ą─▒Į╗Ū╦ß░▒┬╚ĄžŲĮŲ¼║═░▌Č·Ą─░ó┐©▓©╠ŪŲ¼ĪŻ┤╦═ŌŻ¼õN╩█Ū░╩«ŲĘ┼ŲųąŻ¼╗▌╩ŽĄ─╠╝╦ßŌ}D3Ų¼õN╩█į÷╦┘ūŅ┐ņŻ¼2013─Ļ-2015─ĻÅ═(f©┤)║Žį÷ķL(zh©Żng)┬╩×ķ26.3%ĪŻ

ĪĪĪĪŽ¹┘M(f©©i)╦«ŲĮ▌^Ė▀Ą─│Ū╩ąī”(du©¼)ė┌Ė▀ār(ji©ż)ū╠ča(b©│)ŲĘ┼ŲąĶŪ¾Ė³═·╩ó

ĪĪĪĪę╗ĪóČ■ŅÉ│Ū╩ąī┘ė┌Ž¹┘M(f©©i)╦«ŲĮŽÓī”(du©¼)▌^Ė▀Ą─│Ū╩ąŻ¼Å─┴Ń╩█╩ął÷(ch©Żng)ųą│╔╦ÄĄ─ŲĘŅÉĮY(ji©”)śŗ(g©░u)┼c╩ął÷(ch©Żng)ŲĘ┼Ų╝»ųąČ╚üĒ(l©ói)┐┤Ż¼Č╝▒╚▌^ŅÉ╦ŲŻ¼─Ū├┤į┌ŲĘ┼Ų╔Ž├µėų╩Ūʱ┤µį┌▓Ņ«É─žŻ┐

ĪĪĪĪÅ─╔Ž░±Ą─Ū░░╦├¹ŲĘ┼ŲüĒ(l©ói)┐┤Ż¼ę╗ĪóČ■ŅÉ│Ū╩ąųžÅ═(f©┤)Č╚▌^Ė▀Ż¼╣▓ėą╬ÕéĆ(g©©)ŲĘ┼ŲųžÅ═(f©┤)Ż¼ų╗╩ŪŲõ┼┼╬╗Ēśą“ėą╦∙▓╗═¼Ż¼Ęųäe╩Ū¢|░óĄ─░ó─zĪóĖŻ┼Ų░ó─zŻ¼°Ö├®╦ÄŠŲĪóŠ®Č╝─Ņ┤╚╚C├█¤Æ┤©žÉĶ┴Ķ╦ĖÓ┼cģR╚╩Ą──IīÜŲ¼ĪŻ

ĪĪĪĪę╗ĪóČ■ŅÉ│Ū╩ą’@ų°▓Ņ«Éį┌ė┌┼┼├¹Ą┌ę╗Ą─«a(ch©Żn)ŲĘĶFŲżŚ„ČĘŅw┴ŻŻ©šŃĮŁ╠ņ╗╩╦ÄśI(y©©)Ż®Ż¼ŲõõN╩█Ħėą║▄ÅŖ(qi©óng)Ą─ģ^(q©▒)ė“ąįŻ¼Ųõ┤╬į┌Č■ŅÉ│Ū╩ąŲµš²▓ž╦ÄĄ─Ž¹═┤┘NĖÓĄ─╩ął÷(ch©Żng)Ąž╬╗ę▓├„’@Ė▀ė┌ā╚(n©©i)├╔╣┼°Ö├®╦ÄśI(y©©)Ą─°Ö├®╦ÄŠŲĪŻ

ĪĪĪĪ┴Ē═ŌšŃĮŁÉ█╔·╦ÄśI(y©©)Ą─ÜwŲóŅw┴ŻĮ³ā╔─Ļį┌Č■ŅÉ│Ū╩ąę▓ėą▌^║├Ą─░l(f©Ī)š╣┌ģä▌(sh©¼)Ż¼Ųõ2013-2015─ĻĄ─Å═(f©┤)║Žį÷ķL(zh©Żng)┬╩×ķ72.9%Ż¼ī┘ė┌Ė▀╦┘░l(f©Ī)š╣Ą─ŲĘ┼Ųų«ę╗Ż¼╬┤üĒ(l©ói)Ą─░l(f©Ī)š╣ä▌(sh©¼)Ņ^▓╗┐╔ąĪėUĪŻ

|

ŃæŃC")